Stefan Fölster

Löpsedel Dagens Industri 15/8 2003

Om Sverige går över till euron och råkar ut

för en djup lågkonjunktur riskerar arbetslösheten att öka

två-tre gånger mer än normalt.

Det varnade Stefan

Fölster, chefsekonom på Svenskt Näringsliv, för så

sent som 1999. Nu förnekar han riskerna.

Intervju i Dagens Industri 15/8 2003

varnar för smärtsam EMU-upptakt

Källa: SvD 99-03-10

Feta katter behöver ut och motionera igen

Ingen behöver väl tveka om att eurokrisen blir årets snackis i Almedalen

Det är naturligtvis rätt; oerhört mycket står på spel för Europa i ekonomiskt, politiskt och socialt hänseende.

Men det är också fel

Svenska Dagbladet, 27 juni 2012

Sverige har blivit en fet katt är en ny bok av Stefan Fölster, chefsekonom på Svenskt Näringsliv

Fölster är inte ute för att skräckmåla Sverige som en framtida utmärglad sommarkatt, utan syftet är att få politikerna att ta ansvar för den feta katten.

Svenska Dagbladet, 27 juni 2012

Risken är stor att det nya räddningspaketet också bygger på alltför optimistiska antaganden,

och att Greklands skulder så småningom måste skrivas av helt

Medelhavsländerna kan inte klara sin skuldkris om de inte lyckas med konststycket att spara och veva i gång tillväxten samtidigt

Svenskt Näringslivs chefsekonom Stefan Fölster, DI 22 februari 2012

Ändå illustrerar paketet hur Angela Merkels skenbart veliga strategi faktiskt kan fungera.

Om paketet, med stora lånenedskrivningar, hade diskuterats för ett år sedan så skulle det ha utlöst panik bland gäldenärer.

Reinfeldt i TV om europakten och Spanien

"svåra umbäranden väntar framöver"

"men det går om man gör som Sverige på 90-talet"

TV 1, 2 mars 2012

Det är orättvist att lägga all skuld på tyskarna.

Det andra EU-ledarna, däribland Reinfeldt, Bildt och Borg, stod i hopen runt omkring och hejade på.

Även EU-kommissionen, med Cecilia Malmström, och kanske även vår Europa-minister, Birgitta Ohlsson, hejade på,

när Tyskland och Frankrike satte villkoren för Grekland, Italien, Spanien, Irland och Portugal.

Även de är lika mycket värda att få sin bild i de grekiska tidningarna.

Rolf Englund blog 27 februari 2012

Eurons ja-sägare kämpar på

Lars Wohlin, 29 februari 2012

De som arbetar för en svensk anslutning till euron har inte gett upp trots motgångarna. Det senaste är att G20-länerna inte ville ställa upp med mer pengar via IMF för att stötta euron. USA:s finansminister Timothy Geithner förklarade att EU än så länge hade avvärjt en finansiell katastrof men att ”brandväggen” fortfarande var för liten.

Euroländerna håller på att bygga upp en ny räddningsfond som ska innehålla 500 miljarder euro. Det är för lite, tycker G20.

ECB har erbjudit bankerna lån till en (1) procents ränta och man förväntar sig att bankerna får in ett tusen miljarder euro, motsvarande runt 8.800 miljarder kr. Det bättrar på både likviditeten och bankvinsterna, som sedan kan användas för nedskrivning av bankernas dåliga lån till eurostater i kris.

Men de som arbetar för en svensk anslutning till euron kämpar på, trots ett stort nederlaget i folkomröstningen år 2003, när Nej-sidan vann med 56-42. Och trots att enligt SCB nu hela 80 procent skulle rösta nej till euron.

Under ledning av Urban Bäckström fortsätter Svenskt Näringsliv att propagera för en svensk anslutning till EMU och euron. Dess chefsekonom, Stefan Fölster, har (DI 22/2) proklamerat att det han kallar stödpaketet för Grekland var ett stort steg för Europas finansministrar. Han varnar samtidigt för att risken är stor att det nya räddningspaketet också bygger på alltför optimistiska antaganden, och att Greklands skulder så småningom måste skrivas av helt.

- Nu finns en trovärdig väg för hur Europas finansiella system steg för steg kan saneras, anser han.

Men en sådan väg finns inte. Grekland och de andra krisländerna saknar förutsättningar att uppnå samma reala tillväxt som Tyskland. Alternativet med ständiga transfereringar från norr till söder är inte acceptabelt för någondera parten.

Svenskt Näringslivs chefsekonom anser att ”Medelhavsländerna” inte kan klara sin skuldkris om de inte lyckas med konststycket att spara och ”veva i gång tillväxten” samtidigt, att genomföra en intern devalvering.

- Sannolikt vore det fel att lämna euron, skriver Fölster. Många greker har lån i euro som blir oöverstigliga om Grekland skulle återgå till en egen valuta.

Men att de som lånat i euro kommer att drabbas kan inte få hindra en euro-exit som kan Grekland en möjlighet att återvinna sin konkurrenskraft. En skuldavskrivning kan vara en lättnad, men löser inte problemet med konkurrenskraften.

Lösningen för Grekland är enligt Svenskt Näringslivs chefsekonom att förbättra företagsklimatet.

- Om krisen får Grekland att lägga om kursen i tillväxtpolitiken kan utväxlingen bli lika stor som för Sverige efter 1990-talskrisen, påstår han med en optimism värdig Doktor Pangloss som envist hävdade att vi lever i den bästa av världar.

Han blundar därmed från att Sverige kom ur den krisen genom att släppa växelkursen fri och ge riksbanken en självständig ställning med ett inflationsmål. Grekland bör vara kvar i EU, återinföra en egen valuta och låta en självständig centralbank med inflationsmål styra räntan.

Det som i media ofta kallas ”Stödpaketet för Grekland” är mest ett stödpaket för bankerna.

- Den stora risken var att Grekland skulle utlösa en kris i italienska, franska och tyska banker. Nu finns i praktiken en EU-garanti för de utestående grekiska statsobligationerna, sade Anders Borg till TT nyligen.

Den nye partiledaren (S) Stefan Löfven var ordförande för kampanjorganisationen Fackliga röster för Europa inför folkomröstningen. Det första han nu gjorde som nyvald var att säga ja till ett svenskt deltagande i Europakten och ja till regeringens förslag om mer svenska pengar till IMF. Pengar som det i dag är ovisst om de kommer att användas för att stödja eurons krisländer.

Socialdemokraterna ser därmed ut att fortsätta att vara ett Ja-till-EMU-parti, ett stödparti åt Alliansregeringen i denna fråga.

Vill de inte vinna nästa val, frågar man sig.

Lars Wohlin

Lars Wohlin har tidigare varit riksbankschef och medlem av Europaparlamentet.

Början på sidan (highly recommended)

Det är en väldigt liten sannolikhet för att euron kommer att bryta ihop.

Det säger Svenskt Näringslivs chefekonom Stefan Fölster

och menar att krisen är stärkande och kan föra mycket gott med sig för Europas del i framtiden.

e24 9/12 2010

Det finns egentligen inte någon Eurokris.

Tvärtom tvingar euron fram reformer som sedan länge varit nödvändiga, vilket alltid har varit ett av de starkaste argumenten för en gemensam valuta.

Stefan Fölster, Magasinet Neo 2010-06-15

För uppgiften att värna finansiell stabilitet har ECB obegränsade muskler. När Europeiska banker är konsoliderade, och om Grekland inte lyckats sanera sin ekonomi tillräckligt, så kan bedömningen bli att landet borde tillåtas gå i konkurs. I så fall gör ECB en kreditförlust som minskar de stora vinster som ECB normalt gör, och därmed minskar utdelningen till medlemsländerna. Där finns inget katastrofscenario.

Eftersom euroländer mycket väl kan tillåtas gå i konkurs (men inte just under en pågående bankkris) är inte heller stabilitetspakten ett helt nödvändigt villkor för att euron skall fungera.

Ett stimulanspaket för ekonomin borde redan ha satts in i år.

Att Anders

Borg inte agerat tillräckligt snabbt beror på att han har haft en övertro

på den svenska ekonomin, säger Stefan Fölster, chefekonom på Svenskt Näringsliv.

DN ekonomi sidan fem, 12 september 2008 (ej på nätet)

I en ny rapport hävdar organisationen att konjunkturavmattningen kunnat mildrats rejält om bara regeringen och riksbanken stöttat ekonomin tidigare. Enligt Stefan Fölster väntade regeringen ett år för länge med att använda statens stora överskott.

Regeringen har bestämt sig för att behålla sina överskott, utan att förklara vad man ska ha dem till, säger Stefan Fölster.

"Jag förutspådde krisen"

Han varnade för en ny finansbubbla i sin konjunkturprognos i augusti 2005

Jag var feg med mina egna aktier.

Jag sålde bara en tredjedel innan nedgången

Stefan Fölster, Veckans Affärer, 27/11 22008

Läget hösten 2005 påminde om 1987 och 1997, då tre år återstod innan de två bubblorna sprack.

Det saknades inte varnande röster utomlands, där fanns en grupp ekonomer som varnade för en ny finansbubbla.

Det hade vi ingen aaaning om

Konjunkturen svartnar snabbare än någon hade kunna räkna med.

Chefsekonomerna Sven-Arne Svensson och Stefan Fölster, DI 17/11 2008

Regeringen tror dessutom att Sverige trots allt vänder till hyfsad tillväxt på uppåt 2 procent redan året därpå.

"Det tycker jag är för optimistiskt", säger Stefan Fölster.

Han efterlyser en mer offensiv finanspolitik med extra reformer för 20 miljarder kronor - nu.

Svenskt Näringsliv:

Vi anser att aktiv stabiliseringspolitik inte skall bedrivas.

Remissvar på SOU 2002:16, Stabiliseringspolitik i valutaunionen

Läs mer här

Svenskt Näringsliv gör helt om, dock utan att göra en pudel

Nu behövs en aktiv statlig finanspolitik där regeringen släpper loss reformer och offentliga jobb för cirka 50 miljarder det närmaste året.

Svenskt Näringslivs verkställande direktör Urban Bäckström och chefsekonom Stefan Fölster, DN Debatt 16/11 2008

Tecken finns på en återhämtning från nästa höst.

Det skriver Svenskt Näringsliv i sin konjunkturrapport som gjorts i september 2008.

Den viktigaste förklaringen till en återhämtning då är att de stora obalanserna i världsekonomin är på god väg att rätas ut.

Läs mer här

"Vi är i början av nästa bubbla"

Svenskt Näringslivs chefekonom Stefan Fölster

Nyhetsbyrån Direkt 16/3 2006

Carl Rosenblad hävdar (DI 22/7) att det är lätt

för mindre exportföretag att valutasäkra sig. Men anta att en

liten företagare gör en investering på 5 miljoner kronor i en

fabrik som exporterar till euroområdet.

Stefan

Fölster, Dagens Industri 29/7 2003

Svenskt Näringsliv positiv till att återuppta

samtalen med LO

om åtgärder inför ett EMU-medlemskap .

- Vi är öppna för en diskussion, säger Stefan

Fölster, Svenskt Näringslivs chefsekonom.

DN 27/6 2003

SOU 2002:16, Stabiliseringspolitik i valutaunionen

Svenskt

Näringsliv avstyrker det föreslagna finanspolitiska rådet. Det

finns inget behov för ett sådant eftersom vi anser att aktiv

stabiliseringspolitik inte skall bedrivas

klicka

här

Sverige har några magra år

framför sig. Kronans förstärkning mot dollarn och andra valutor

väntas slå hårt mot svensk industri. Först om två

tre år kommer företagen att vara i form för nya stora

investeringar, spår Svenskt Näringsliv.

"Vi har ett

stålbad framför oss, inte minst bland underleverantörer",

säger chefsekonomen Stefan Fölster.

Dagens Industri

11/6 2003

Ledarkommentar av DI 11/6 2003

Svenskt Näringsliv

levererade på tisdagen sin prognos över den svenska ekonomin.

Organisationen har inte tummat på sin image om att vara dystergöken

i prognossammanhang. Men nytt är oron över den starka kronan. Annars

när ekonomer oroas över den svenska valutan är det antingen

för att den är för svag eller för att den snart kan bli

utbytt.

Om kronan, efter 30 år med devalveringar och sjunkande

rörlig växelkurs, hux flux blivit för stark för svenska

exportföretag är det beklämmande. Exportindustrin har

jämfört med andra sektorer i ekonomin subventionerats till följd

av valutakursen i tre decennier.

Den skeva svenska mediebilden av ekonomers professionella

bedömning har förmodligen sitt upphov i den så kallade

Calmfors-utredningen från 1996. I den hävdades att det är

"svårt att tro att enbart övergången till en gemensam valuta

kan ha särskilt stora effekter (på handel mellan länder)".

Denna slutsats byggde emellertid inte på solida resultat i

nationalekonomisk forskning.

Stefan Föster,

Dagens Industri 5/6 2003

Sverige har förlorat 100.000 jobb på att inte vara

med i EMU hävdar Stefan Fölster, chefsekonom på Svenskt

Näringsliv

professor Lars Calmfors kallar Fölsters uttalande

grovt osakligt

Dagens Industri 8/5

2003

Ekonomer om EMU

Lars Wohlin Stefan Fölster Mats

Kinnwall Lars Svensson

affv0210.htm">Affärsvärlden 2002-10-02

"Rätt kronkurs 8,90 kr"

Intervju med Stefan

Fölster

Dagens Industri 2001-12-12

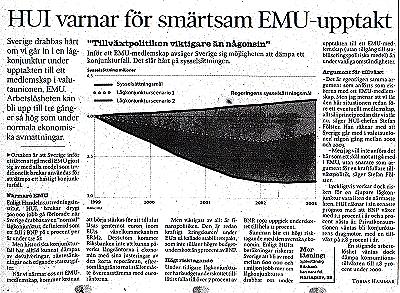

HUI varnar för smärtsam EMU-upptakt

Källa: SvD 99-03-10

Stefan Fölster: Svenskt Näringsliv

förordar ingen särskild knytkurs för kronan

"Vi tror mest

på en marknadsbestämd kurs. Det är bättre än att ha

någon politiskt eller administrativt frampressad kurs."

Dagens Industri 26/3 2003

Carl Rosenblad hävdar (DI 22/7) att det

är lätt för mindre exportföretag att valutasäkra sig.

Men anta att en liten företagare gör en investering på 5

miljoner kronor i en fabrik som exporterar till euroområdet.

Stefan Fölster, Dagens Industri 29/7 2003

Investeringen ska betala sig på tio års sikt. Med dagens växelkurs ser det ut att kunna bli en lönsam investering. Enligt Carl Rosenblad behöver företagaren i det läge bara låna i euro till investeringen för att valutasäkra sig. Tanken är att om euron faller med 20 procent mot kronan då har också skulden i kronor räknat minskat från 5 miljoner till 4 miljoner.

Men Carl Rosenblad missar att en sådan växelkursförändring kan radera ut vinsten. Löner och andra löpande kostnader måste ändå betalas i kronor. Om euron faller med 20 procent mot kronan kan priset behöva sänkas så mycket för att konkurrera med företag inom euroländerna att produktionen och hela investeringen blir olönsam. Det spelar hjärtligt liten roll att lånen för investeringen har minskat från 5 till 4 miljoner. För de flesta småföretagare raderas ett livsverk ut.

Denna valutaosäkerhet gör att många avstår från att investera för export. Med euron skulle mer än hälften av vår handel få stabila villkor.

Carl Rosenblad avslöjar sin okunskap om villkoren för mindre exportföretag. Tyvärr är den okunskapen utspridd. Det är en viktig förklaring till både euromotståndet och den obefintliga näringspolitiken i stort.

Den skeva svenska mediebilden av

ekonomers professionella bedömning har förmodligen sitt upphov i den

så kallade Calmfors-utredningen från 1996. I den hävdades att

det är "svårt att tro att enbart övergången till en

gemensam valuta kan ha särskilt stora effekter (på handel mellan

länder)". Denna slutsats byggde emellertid inte på solida resultat i

nationalekonomisk forskning.

Stefan

Föster, Dagens Industri 5/6 2003

Den skeva svenska mediebilden av ekonomers professionella bedömning har förmodligen sitt upphov i den så kallade Calmfors-utredningen från 1996. I den hävdades att det är "svårt att tro att enbart övergången till en gemensam valuta kan ha särskilt stora effekter (på handel mellan länder)". Denna slutsats byggde emellertid inte på solida resultat i nationalekonomisk forskning. Snarare härleddes den från ett antagande att det är tämligen lätt för exportföretag att valutasäkra sig. Detta var ett antagande som redan då hade varit lätt att granska och avslöja som felaktigt.

Ett mindre exportföretag som funderar på att bygga en fabrik eller investera i maskiner måste rimligtvis väga in risken för att den valuta man får betalt i svänger kraftigt. Det går ofta att valutasäkra sig ett eller två år i förväg. Men fabriken ska normalt betala sig på tio års sikt. För att valutasäkra sin euroexport tio år i förväg skulle ett företag behöva låna euro motsvarande tio års export. Inte ens stora företag har tillräcklig kreditvärdighet för detta. I synnerhet inte när de inte ens vet hur mycket de kommer att sälja om tio år.

I många situationer är det därför omöjligt att valutasäkra sig. Det kan tyckas märkligt att ett felaktigt antagande och en löst grundad slutsats kunnat få prägla bilden av de eurons ekonomiska effekter under så lång tid. Många europeiska ekonomer i vår undersökning anför just företagens svårigheter att valutasäkra sig som skäl till sitt ställningstagande för euron. Detta är en viktig aspekt för Sverige, eftersom över 60 procent av Sveriges utrikeshandel sker med länder i eurozonen.

Då har EU-kandidatländerna räknats in och de länder som i praktiken använder euro eller har knutit sin valuta till euro.

Många av de europeiska ekonomerna hänvisar också till en omfattande forskningslitteratur som publicerats under senare år. Enligt några av de senaste verken (till exempel Micco, Stein och Ordonez vid Inter-American Development Bank) har euron inte enbart ökat handeln mellan euroländerna; även euroländernas handel med resten av världen har fått draghjälp av euron. I dessa studier har hänsyn tagits till konjunkturläge och en mängd andra faktorer som kan påverka handelsutvecklingen.

Denna slutsats bekräftas också av erfarenheter från Sverige, England och Danmark. Dessa tre EU-länder som stått utanför euron har tillsammans haft en väsentligt svagare exportutveckling än euroländerna. Även för tillväxtsnigeln Tyskland har exporten vuxit snabbt. Sedan första kvartalet 1999 har den totala exportvolymen i Tyskland vuxit med över 30 procent, dubbelt så snabbt som i Sverige.

Sammantaget är det svårt att frigöra sig från misstanken att många svenska medier har gett en missvisande bild av ekonomkårens professionella bedömning av eurons införande i Sverige.

Lars Calmfors, Sveriges meste EMU-utredare, har ett problem.

Han ser helst ett ja till euron, men tycker att nejsidan har bättre

ordning på de ekonomiska argumenten.

Värst är, enligt

honom, när jasidan påstår att EMU leder till fler

jobb.

DN Ekonomi 6/6

2003

Personligen har jag svårt att se någon

ekonomisk nettofördel med ett medlemskap:

jag tror snarare att det

innebär en ekonomisk nackdel.

Lars Calmfors SvD Brännpunkt

22/11 2002

EU:s ekonomiska stabiliseringspakt hotas av ett

sammanbrott.

Men den svenska regeringen och euroanhängarna vill inte

debattera problemen

av rädsla för att störa den kommande

folkomröstningen.

Lars Calmfors DN Debatt

9/12 2002

Den är världens största utredning av

en valutaunions effekter. För den som saknar tid att läsa allt

försöker följande 15 sidor komprimera utredningens

huvudslutsatser i citat, där vissa avsnitt markerats med fet stil och jag

ibland lägger till egna kommentarer.

Leif Widén

calmforswiden.htm">Lars Calmfors, SOU 1996:158

"Rätt kronkurs 8,90 kr"

Intervju

med Stefan Fölster

Dagens Industri 2001-12-12

Om Sverige går med i valutaunionen EMU och växlar kronan mot euron på den långsiktiga jämviktsnivån blir knytkursen 8,90 kronor per euro. Den slutsatsen drar Svenskt Näringslivs chefsekonom Stefan Fölster, som har räknat ut kronans långsiktiga jämviktskurs.

1996 gjorde Riksbanken beräkningar som tydde på att kronans långsiktiga värde borde ligga i intervallet 109 till 118 enligt det så kallade TCW-indexet, vilket skulle motsvara en kurs mot euron på knappt 8 kronor. Indexet mäter kronans värde mot en korg av valutor från Sveriges viktigaste handelspartner.

Innanför det intervallet har dock kronan inte legat sedan våren 1998. Svenskt Näringslivs chefsekonom Stefan Fölster har därför gjort om Riksbankens gamla jämviktsberäkning och kommit fram till att den nya jämviktsväxelkursen för kronan är betydligt svagare och ligger i intervallet 127 till 134 i TCW-index.

Med nuvarande kurs mellan euron och dollarn kan den TCW-nivån översättas till en eurokurs på mellan 8,70 kronor och 9,10 kronor per euro.

Om euron skulle stärkas i värde mot dollarn betyder det att jämviktskursen för kronan mot euron blir svagare, enligt Svenskt Näringsliv. "Det finns en del som tyder på att euron kommer att stärkas mot dollarn framöver. En förklaring till att euron för närvarande är svag är att folk som är verksamma i den svarta ekonomin håller på att växla in en stor mängd D-mark till dollar inför övergången till sedlar och mynt", säger Stefan Fölster.

Om Sverige går över till euron

och råkar ut för en djup lågkonjunktur riskerar

arbetslösheten att öka två-tre gånger mer än

normalt. Det varnade Stefan Fölster, chefsekonom på Svenskt

Näringsliv, för så sent som 1999. Nu förnekar han

riskerna.

Intervju i Dagens Industri 15/8 2003

Om Sverige går över till euron och råkar ut för en djup lågkonjunktur riskerar arbetslösheten att öka två-tre gånger mer än normalt. Vid en riktigt djup svacka står 400.000 jobb på spel. Det varnade toppekonomen Stefan Fölster för så sent som 1999. Nu förnekar han riskerna. I dag är Stefan Fölster chefsekonom på Svenskt Näringsliv och ett av ja-sidans affischnamn.

Våren 1999, när han fortfarande var chefsekonom på Handelns utredningsinstitut, skrev han en analys av vad som skulle kunna hända om Sverige gick med fullt ut i EMU om två och ett halvt år. Alltså det läge som Sverige befinner sig i nu, vid ett ja i folkomröstningen.

Då, 1999, var Stefan Fölster pessimistisk om möjligheterna till att såväl hindra som parera en djup lågkonjunktur vid ett EMU-medlemskap. Om Sverige i det läget hade knutit kronan till en starkare kurs mot euron, då kronan sannolikt redan var övervärderad, hade det urholkat konkurrenskraften än mer, löd resonemanget.

I analysen är scenariot att den svenska tillväxten skulle ta fart inför ett euro-inträde, vilket många tror ska hända nu. Då skulle Riksbanken kunna behöva, men sakna möjligheten att, strama åt med höjda räntor. I det läget återstår möjligheten för politikerna att via finanspolitiken kyla ned ekonomin. Men Stefan Fölster ställde (och ställer fortfarande) inte mycket hopp till att politikerna ska sköta stabiliseringspolitiken.

"Risken är därför stor att de svenska lönekostnaderna ökar mer än i våra konkurrentländer, vilket bäddar för nästa lågkonjunktur", skrev Stefan Fölster 1999. Och en lågkonjunktur skulle förvärras av ett EMU-medlemskap. Arbetslösheten skulle kunna öka två-tre gånger så mycket som normalt, fortsatte han.

Vid en riktigt djup lågkonjunktur, som den i början av 1990-talet, skulle arbetslösheten riskera att öka med 400.000 personer. Detta eftersom kronan inte längre kan försvagas, räntan inte sätts av Riksbanken utan av ECB och budgetreglerna, såväl EU:s som Sveriges, förhindrar stora underskott för att stimulera ekonomin.

Argumenten känns igen från nej-sidan i euro-debatten. "Risken för en sådan lågkonjunktur betyder inte nödvändigtvis att det är fel att gå med i EMU", skrev Stefan Fölster 1999.

Men i dag tycker han att riskerna med EMU i stort sett har försvunnit.

"Den svenska lönebildningen fungerar mycket bättre

än på 1990-talet. Vi ligger väl i fas med euro-området.

En lågkonjunktur skulle leda till en lägre nominell

löneutveckling", säger han

"Därtill har vi nu

överskott i de offentliga finanserna som gör att ekonomin kan

stimuleras utan att vi drar på oss stora underskott."

Stefan Fölster anser också att arbetsmarknaden fungerar

bättre.

"Vi har bland annat en större sysselsättningsbuffert

i dag. Dubbelt så många studerar på högskolor och

universitet och de anpassar sina studier efter konjunkturen."

"1999 utgick

jag dessutom från att kronan försvagas vid en lågkonjunktur

och stimulerar ekonomin, som den gjorde under 90-tals krisen. I dag vet vi att

så inte behöver bli fallet, att växelkursen kan anpassa sig

dåligt ", säger Stefan Fölster.

HUI varnar för smärtsam EMU-upptakt

Källa: SvD 99-03-10

Enligt HUI:s beräkningar riskerar Sverige

att bli av med mellan 600 000 och 1 miljon jobb mer om lågkonjunkturen

drabbar oss under upptakten till ett EMU-medlemskap (utan tillgång till

stabiliseringspolitiska medel) än under vanliga omständigheter.

-

Men jag vill inte anföra det här som ett skäl mot att gå

med i EMU, utan snarare som argument för en kraftfullare

tillväxtpolitik, säger Stefan Fölster.

Sverige drabbas hårt om vi går in i en lågkonjunktur under upptakten till ett medlemskap i valutaunionen, EMU. Arbetslösheten kan bli upp till tre gånger så hög som under normala ekonomiska avmattningar.

Orsaken är att Sverige inför utsikten att gå med i EMU gjort sig av med alla medel som traditionellt brukar användas för att dämpa ett hastigt konjunkturfall. Enligt Handelns utredningsinstitut, HUI, brukar drygt 300 000 jobb gå förlorade när Sverige drabbas av en "normal" lågkonjunktur, definierad som ett fall i BNP på 1 procent per år under tre år.

Men historiska konjunkturfall har alltid kunnat dämpas av devalveringar, räntesänkningar och stigande statsutgifter.

När vi närmar oss ett EMU-medlemskap, kommer kronan att börja stärkas för att till slut låsas gentemot euron inom EU:s växelkursmekanism ERM 2. Dessutom kommer Riksbanken inte att kunna påverka långräntorna i ekonomin med sina justeringar av den korta reporäntan, eftersom långräntorna i stället måste överensstämma med euro-räntorna.

Men viktigast av allt är finanspolitiken. Den är redan kraftigt kringskuren under EU:s så kallade stabilitetspakt, som inte tillåter högre budgetunderskott än 3 procent av BNP. Under tidigare lågkonjunkturer har budgetunderskottet tilllåtits falla till över 7 procent av BNP. 1992 uppgick underskottet till hela 12 procent. Summan blir ett högt risktagande med den svenska ekomin.

Enligt HUI:s beräkningar riskerar Sverige att bli av med mellan 600 000 och 1 miljon jobb mer om lågkonjunkturen drabbar oss under upptakten till ett EMU-medlemskap (utan tillgång till stabiliseringspolitiska medel) än under vanliga omständigheter.

- Men jag vill inte anföra det här som ett skäl mot att gå med i EMU, utan snarare som argument för en kraftfullare tillväxtpolitik, säger Stefan Fölster.

Rapporten finns här i pdf-format

Svenskt Näringsliv

får härmed avge följande synpunkter på

betänkandet

SOU 2002:16, Stabiliseringspolitik i

valutaunionen

Svenskt Näringsliv avstyrker det föreslagna

finanspolitiska rådet.

Det finns inget behov för ett

sådant eftersom vi anser att aktiv stabiliseringspolitik inte skall

bedrivas.

![]()